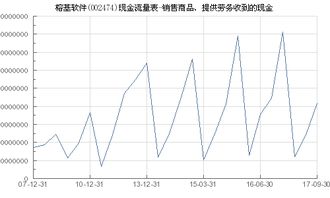

福建榕基軟件股份有限公司(股票代碼:002474)作為國內知名的軟件與信息技術服務提供商,其核心業務——軟件產品的銷售與相關服務的提供,是公司經營活動現金流最主要的來源。在財務報表中,這一部分現金流入集中體現在“銷售商品、提供勞務收到的現金”這一關鍵現金流量表項目中。深入分析該項目的構成與變動,對于理解榕基軟件的經營健康度、市場競爭力及未來成長性至關重要。

一、核心現金流入:軟件銷售與服務驅動

“銷售商品、提供勞務收到的現金”反映了公司當期通過主營業務實際收到的現金總額。對于榕基軟件而言,這主要涵蓋兩大板塊:

- 自主軟件產品銷售:公司擁有多項自主知識產權的軟件產品,特別是在電子政務、協同管理、信息安全等領域。銷售這些標準化或定制化的軟件許可,是產生一次性或分期現金流入的重要方式。

- 技術服務與勞務提供:包括與軟件產品配套的實施、集成、運維、技術咨詢及定制開發等服務。這部分通常與軟件銷售捆綁或獨立提供,為公司帶來持續、穩定的現金回流,是現金流質量的重要保障。

該現金流入項目的規模與增長,直接體現了公司主營業務的創收能力和市場擴張的有效性。

二、軟件銷售業務的現金流特征

與硬件銷售或傳統商品貿易相比,榕基軟件的軟件銷售業務在現金流上呈現以下特點:

- 高附加值,現金含量高:軟件產品核心價值在于知識產權與解決方案,毛利率通常較高,對應的現金回收質量較好。

- 項目周期影響收款節奏:特別是大型定制化項目,可能根據合同約定分階段收款,導致現金流入與收入確認在時間上存在差異。

- 與技術服務緊密關聯:純粹的軟件許可銷售占比可能逐步讓位于“軟件+持續服務”的模式,這使得現金流入更具持續性和可預測性。

- 客戶結構影響:公司客戶以政府機構、事業單位及大型企業為主,這類客戶信用較好,但付款審批流程可能較長,需關注應收賬款管理與現金回收效率。

三、財務表現與戰略意義

觀察榕基軟件歷年財報,穩定的“銷售商品、提供勞務收到的現金”是支撐其研發投入、市場拓展和日常運營的基礎。該指標的健康狀況通常通過以下方式評估:

- 與營業收入的對比:長期看,該現金流入應與營業收入規模匹配且保持穩定增長。比值持續較高或改善,表明公司盈利的“含金量”高,銷售回款能力強。

- 季節性波動:受客戶預算周期和項目驗收節點影響,現金流可能呈現一定的季節性特征,需結合行業特點進行分析。

從戰略層面看,強勁的軟件銷售現金流意味著:

- 產品市場認可度高:核心軟件產品具備競爭力,能夠有效轉化為現金。

- 商業模式可持續:能夠通過主營業務自身“造血”支持未來發展,減少對外部融資的依賴。

- 為創新提供燃料:為公司加大在云計算、大數據、物聯網等新興技術領域的研發投入提供了堅實的財務基礎。

四、風險關注與未來展望

投資者在關注這一現金流入項目時,也需留意潛在風險:

- 宏觀經濟與政策影響:公司業務與政府信息化開支等關聯度較高,相關預算的變動可能影響項目獲取和現金回收。

- 行業競爭加劇:軟件行業競爭激烈,可能對定價、收款條款造成壓力,影響現金流水平。

- 應收賬款管理:需警惕應收賬款增速長期大幅高于現金流入增速的情況,這可能潛藏壞賬風險或議價能力削弱。

隨著數字中國建設、信創產業深入及企業數字化轉型需求持續釋放,榕基軟件所處的賽道前景廣闊。公司若能持續優化產品結構、提升服務附加值、加強項目管理和回款效率,其“銷售商品、提供勞務收到的現金”——尤其是源自核心軟件銷售的部分——有望保持穩健增長,為股東創造長期價值。

結論:對于榕基軟件(002474),“銷售商品、提供勞務收到的現金”是觀察其經營脈搏的核心窗口。其中,軟件銷售及相關技術服務作為現金流的引擎,其表現不僅衡量了公司當下的市場實力與財務健康,也預示著其依靠內生動力實現未來創新的潛力。投資者應將其與利潤、應收賬款等指標結合分析,以獲得更全面的投資判斷。